引言

大概在4年前,我开始转型服务大健康领域的客户,到目前为止也服务了一些该领域的中腰部品牌客户。

通过这几年在该领域的深度耕耘,让我更坚定大健康、药食同源领域,将会是新一轮消费浪潮的风口。

这篇文章,我将从行业数据、用户需求、竞争格局等维度,深入剖析该赛道在未来3–5年的发展趋势,探讨药食同源品牌如何精准把握时代机遇,在未来发展中实现弯道超车。

01

行业前景:药食同源迎来黄金发展期

——————

(一)

市场规模持续增长,营养健康食品成为消费刚需

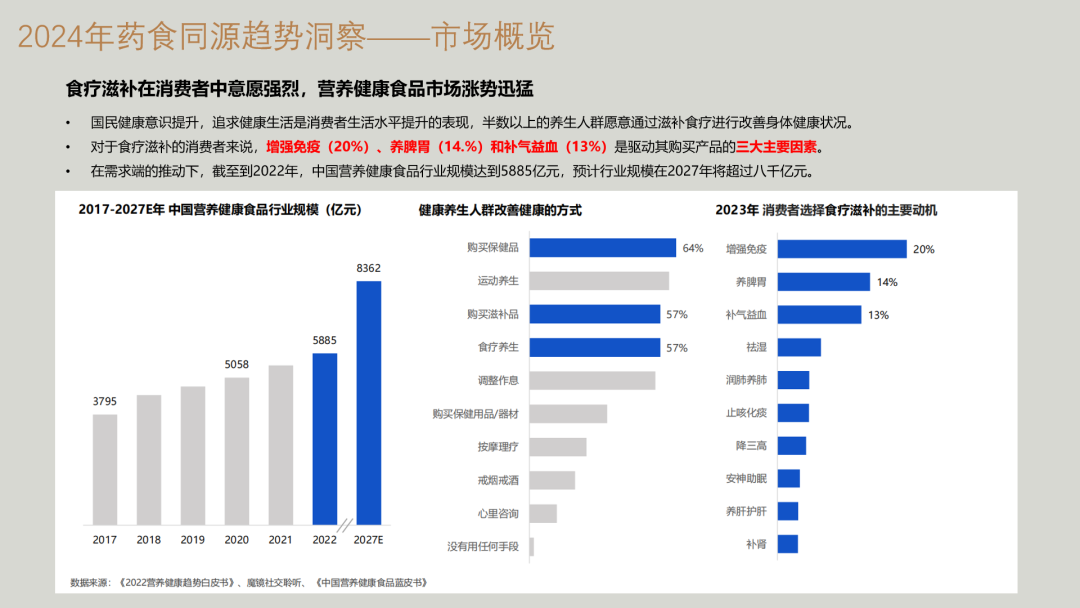

根据行业统计,截至2022年,中国营养健康食品行业规模已达到5885亿元,并预计在2027年突破8000亿元。

其中,药食同源类产品作为大健康板块的重要组成部分,增速显著高于整体市场。

l 消费者意愿强烈:超过半数养生人群愿意通过“滋补食疗”改善身体状况,显示出强烈的主动健康管理意识。

l 政策红利释放:2023年11月,国家卫健委与市场监管总局将灵芝等成分纳入药食同源目录,进一步拓宽了药食同源产品的原料边界与应用场景。

(二)

中医养生理念年轻化,Z世代成为新消费主力

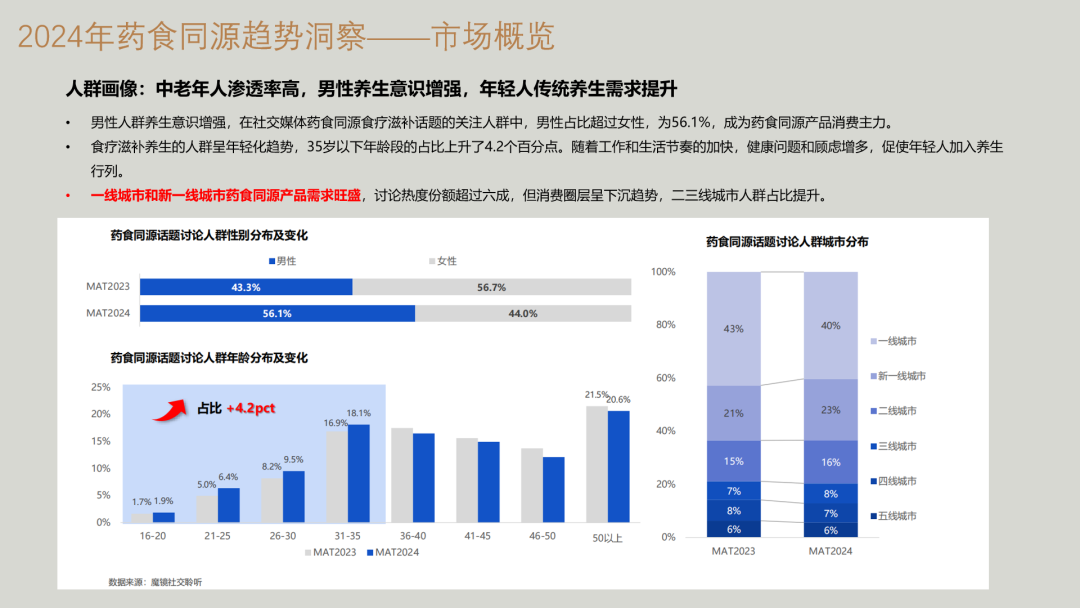

传统养生不再只是中老年人的专属。

数据显示:35岁以下人群在药食同源消费中的占比上升4.2个百分点,其中00后学生党中超六成已购买过养生保健品。

l “轻养生”成为新趋势:年轻人追求“即食化、零食化、场景化”的养生方式,推动产品形态从传统膏方、丸剂向即饮饮品、便携零食转变。

l 情绪与场景驱动:健康焦虑、工作压力、颜值经济共同构成年轻人的养生动机,“内服+外调”成为日常标配。

02

用户需求洞察:从“治病”到“防病”,功能细分成关键

———————

自口罩时期过后,消费者普遍对健康话题的关注度提升,对日常保健和预防疾病的意识也增强,市场在健康领域的需求发生了群体性的观念改变。

主要表现在以下几个方面:

(一)

核心功效诉求明确:免疫、脾胃、气血成为三大抓手

在消费者购买动机中:

增强免疫(20%)

养脾胃(14%)

补气益血(13%)

这三类功能成为驱动购买的主要因素,反映出消费者对“身体基础机能提升”的迫切需求。

(二)

细分市场高速成长,高潜成分与赛道浮现

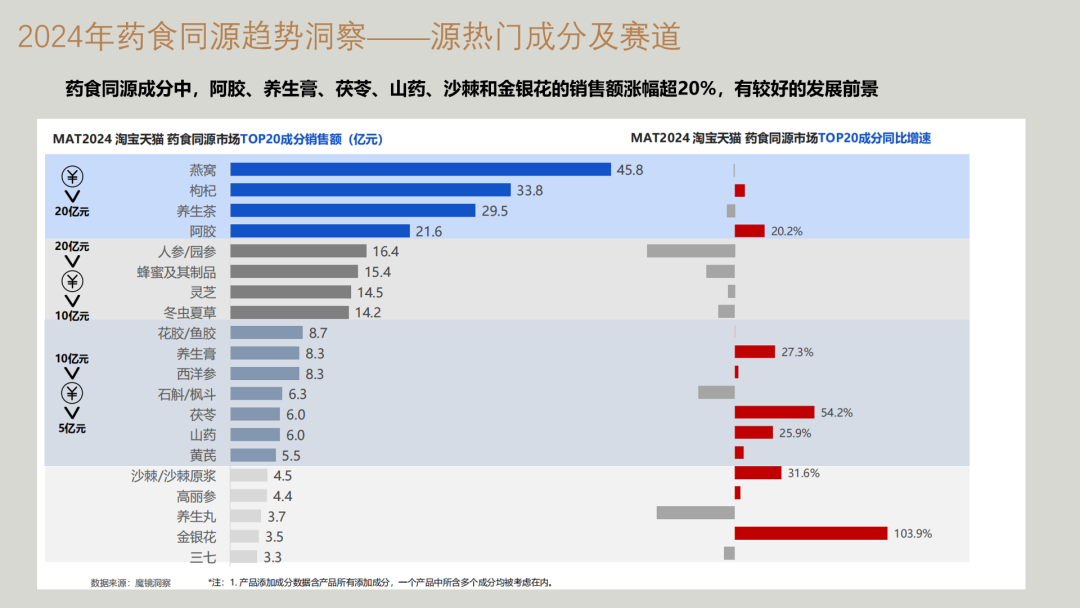

阿胶:在补气血市场中逆势增长,增速达20.2%,成为传统滋补品中的“硬通货”。

灵芝:自纳入药食同源目录后,增速高达653.4%,成为养肝护肝、免疫调节类产品的明星成分。

助眠市场:MAT2024规模达4.64亿元,同比增长10.1%,其中酸枣仁与桂圆肉复配产品增速惊人,后者达795%。

养生膏类:MAT2024增速27%,秋梨膏、枇杷膏等润肺类产品表现突出。

03

竞争格局:市场洗牌加速,专业品牌迎来窗口期

——————

大健康领域过去存在一个相对混乱、鱼龙混杂的草莽时期,随着近几年一些大资本的加入、和一些新兴品牌的崛起,一批专业化、规范化、规模化的品牌萌芽出圈。

(一)

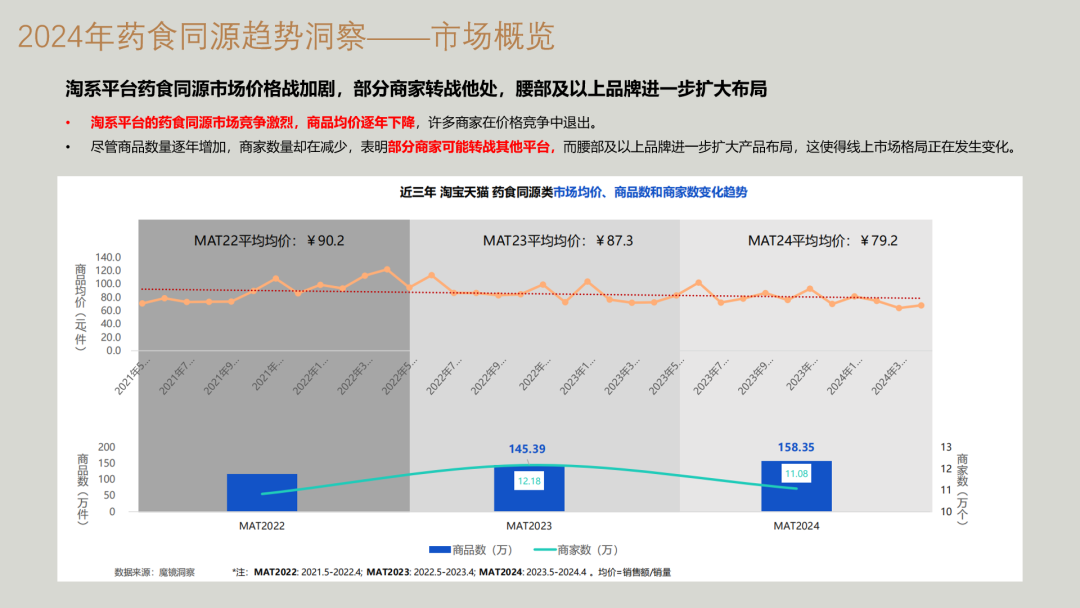

价格战加剧,中小品牌出清,腰部及以上品牌扩张

淘系平台药食同源商品均价逐年下降,商家数量减少,但商品数量仍在增加,表明市场正从“粗放式增长”转向“品牌化集中”。

l 专业壁垒提升:消费者对原料溯源、工艺标准、功效验证的要求不断提高。

l 品牌集中度初步形成:具备研发能力、供应链控制与内容运营能力的品牌,正快速抢占用户心智。

(二)

产品同质化严重,差异化定位成为破局关键

目前市场上多数品牌仍停留在“药材堆砌”或“概念营销”层面,缺乏:

l 科学的配方依据

l 标准化生产工艺

l 系统化的品牌价值体系

精彩评论文明上网理性发言,请遵守评论服务协议

共0条评论